Revenus, patrimoine et conditions de vie : vieillir à l’épreuve des inégalités sur le territoire Estuaire et Littoral Loire Océan (ELLO)

Cet article vient enrichir le fil rouge porté par l’Agence d’urbanisme de la région de Saint-Nazaire (ADDRN) consacré aux enjeux du vieillissement de la population. Dans un contexte de mutation démographique, il analyse les implications financières de cette évolution à travers l’étude des revenus et du patrimoine.

Sur le territoire ELLO, qui regroupe huit intercommunalités de l’ouest de la Loire-Atlantique et du sud de la Bretagne, les seniors disposent en moyenne de revenus plus élevés et plus homogènes que le reste de la population française. Toutefois, cette aisance apparente masque des inégalités persistantes, qui tendent à se creuser avec l’âge et à se renforcer en fonction du patrimoine, conditionnant l’accès aux ressources et aux services essentiels liés au vieillissement.

Des revenus disponibles sensiblement plus élevés pour les plus de 60 ans

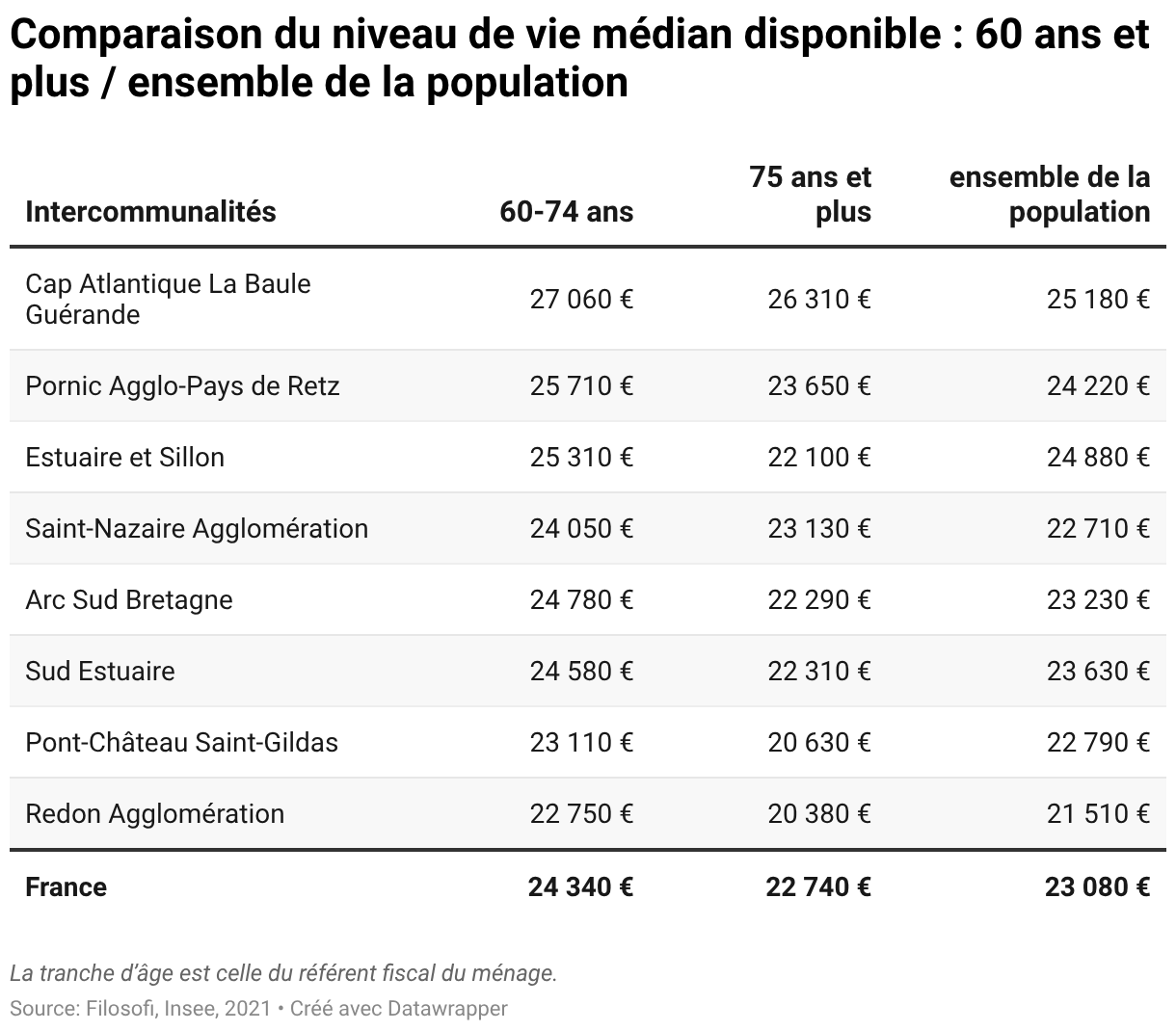

Sur le territoire ELLO, les personnes âgées de 60 à 74 ans disposent d’un niveau de vie supérieur à celui de l’ensemble de la population. Le revenu annuel médian — 50 % des revenus y sont inférieurs, 50 % supérieurs — s’élève à environ 25 000 €, soit en moyenne 1 000 € de plus que l’ensemble de la population. Cela correspond à un revenu mensuel d’un peu de moins de 2 100 € pour consommer ou épargner.

Cette situation financière plus favorable n’est pas une spécificité locale mais un phénomène constaté à l’échelle nationale. Elle s’explique par la structure même de cette tranche d’âge, qui regroupe à la fois des seniors encore en activité, souvent en fin de carrière et disposant de revenus professionnels plus élevés, et des retraités percevant des pensions issues de carrières complètes, auxquelles s’ajoutent fréquemment des revenus du patrimoine.

Toutefois, des disparités territoriales apparaissent au sein de cette tranche d’âge. Cap Atlantique La Baule-Guérande se distingue avec un niveau de vie médian dépassant 27 000 € (2 250 € mensuel), tandis que Redon Agglomération et le Pays de Pontchâteau – Saint-Gildas-des-Bois affichent des niveaux plus modestes, proches de 23 000 € (1 900 € mensuel).

La situation évolue pour les ménages de plus de 75 ans qui disposent d’un niveau de vie, cette fois-ci, inférieurs au reste de la population. Seuls les territoires de Saint-Nazaire Agglomération et de Cap Atlantique La Baule-Guérande enregistrent des revenus médians supérieurs à ceux de l’ensemble de la population.

Plusieurs facteurs expliquent ce recul:

- la substitution généralisée du revenu d’activité par une pension qui entraîne mécaniquement la diminution du niveau de vie ;

- l’espérance de vie plus importante des femmes, souvent bénéficiaires de pensions plus faibles ou de pensions de réversion, ce qui contribue à abaisser la médiane des revenus des plus de 75 ans ;

- les parcours professionnels plus discontinus et les carrières moins rémunératrices des retraités les plus âgés ce qui se traduit par des pensions plus modestes que celles des nouveaux retraités.

Des revenus globalement plus homogènes… après 75 ans

Cette relative homogénéité des revenus, encore peu marquée chez les 60-74 ans, devient nettement plus visible à partir de 75 ans. Les revenus des personnes les plus âgées sont proches les uns des autres et se situent majoritairement autour du revenu médian, ce qui signifie que les écarts sont plus faibles — une tendance que l’on observe aussi au niveau national.

Cette situation ne doit toutefois pas masquer l’existence de différences de niveau de vie parfois significatives. Sur le territoire de Cap Atlantique La Baule–Guérande, les écarts de revenus, mesurés par le rapport interdécile — qui compare le niveau de vie des 10 % les plus aisés à celui des 10 % les plus modestes — sont les plus élevés à l’échelle du territoire ELLO, tout en restant comparables à la moyenne nationale.

À l’inverse, dans les autres intercommunalités, les niveaux de revenus apparaissent plus resserrés, traduisant une plus grande homogénéité des situations. Cette moindre dispersion sur le territoire ELLO par rapport au national peut s’expliquer par une structure sociale plus uniforme, des trajectoires professionnelles plus proches les unes des autres conduisant à des niveaux de pensions comparables et une présence plus limitée de hauts revenus liés au patrimoine.

Le rôle central des pensions dans le lissage des revenus

Cette moindre dispersion des revenus chez les seniors repose avant tout sur des mécanismes structurels liés au système de retraite. Les pensions constituent des revenus plus stables, plus encadrés et plus redistributifs que les revenus d’activité, lesquels sont davantage exposés aux aléas du marché du travail, aux interruptions de carrière et aux inégalités de temps de travail. Les pensions jouent ainsi un rôle central de lissage des niveaux de vie, contribuant à contenir les écarts entre retraités. Cette homogénéité est également renforcée par la situation résidentielle des seniors, majoritairement propriétaires de leur logement. Ils sont donc moins exposés à un remboursement d’emprunt ce qui limite les dépenses contraintes et permet d’amortir, en partie, la baisse des revenus.

Avec l’avancée en âge, la disparition progressive des revenus d’activité renforce ce phénomène d’homogénéisation, tout en s’accompagnant d’un recul du niveau de vie médian. Toutefois, cette convergence demeure partielle : les pensions reflètent aussi les trajectoires professionnelles passées et les niveaux de qualification ce qui participent à créer des inégalités.

Quand les revenus du patrimoine accroissent les inégalités de niveau de vie

Au chapitre des inégalités, les revenus du patrimoine liés aux investissements immobiliers, aux intérêts reçus et aux placements financiers contribuent à créer une différenciation à deux niveaux. La première, la plus marquante, est de nature intergénérationnelle : elle oppose les personnes de 60 ans et plus au reste de la population et tient au poids plus important des revenus du patrimoine chez les seniors. À Cap Atlantique La Baule–Guérande, les revenus du patrimoine représentent près de 18 % des ressources des 60-74 ans et avoisinent 20 % chez les personnes de plus de 75 ans. À l’inverse, dans des territoires tels que le Pays de Pontchâteau–Saint-Gildas-des-Bois ou Estuaire et Sillon, la part de ces revenus demeure plus limitée, bien qu’elle reste supérieure à celle observée dans l’ensemble de la population de ces intercommunalités.

La seconde différenciation, moins facile à objectiver par les chiffres, ne concerne pas une comparaison avec le reste de la population, mais les inégalités internes à la population des 60 ans et plus. Les retraités disposant des revenus médians les plus élevés sont généralement ceux qui ont pu constituer un patrimoine immobilier et financier au cours de leur parcours de vie. Cette capacité d’accumulation contribue à creuser les écarts de niveau de vie entre retraités. In fine, les revenus du patrimoine renforcent les disparités économiques entre les plus aisés et ceux dont les ressources proviennent presque exclusivement des pensions.

Quand les écarts de revenus conditionnent l’adaptation au vieillissement

Ces inégalités patrimoniales se traduisent directement dans le quotidien des seniors. Alors que certains retraités peuvent maintenir un niveau de vie confortable, la majorité voit leurs ressources diminuer avec l’âge, en particulier après 75 ans. Cette baisse renforce les écarts de niveau de vie et pèse sur les conditions concrètes du vieillissement : le financement de travaux d’adaptation du logement, l’installation d’équipements de domotique ou le recours à des solutions d’hébergement spécialisées, comme les EHPAD, dépend largement de la disponibilité de ressources suffisantes. Dès lors, seuls les ménages les plus aisés sont en mesure de mobiliser durablement ces dispositifs, tandis que les autres doivent composer avec des solutions plus contraintes ou dépendre davantage des aides publiques et familiales. Les écarts de revenus observés parmi les seniors se traduisent ainsi directement par des inégalités d’accès à l’offre de l’économie du vieillissement.

Un allongement de la vie qui repousse la transmission patrimoniale

La question de la transmission du patrimoine s’inscrit aujourd’hui dans un contexte inédit, largement relayé dans le débat public et médiatique : celui de la « grande transmission ». D’ici à 2040, près de 9 000 milliards d’euros devraient être transmis d’une génération à une autre en France, sous l’effet conjugué du vieillissement démographique et de l’accumulation patrimoniale des générations du baby-boom. L’allongement de la durée de vie repousse l’âge moyen de la transmission du patrimoine, à un moment où les héritiers ont déjà constitué leur propre capital. Ce décalage temporel renforce les logiques d’accumulation à travers les générations et les inégalités sociales. Les individus issus de milieux modestes, avec peu ou pas de patrimoine à transmettre, se retrouvent doublement pénalisés. D’une part, ils font face aux difficultés de financement de leur propre dépendance et d’autre part, leurs descendants bénéficient moins de l’effet de levier de la transmission.

Cet enjeu tant économique que social, interroge la capacité de la transmission à réduire — ou au contraire à accentuer — les inégalités entre individus et entre générations. Cette problématique, qui touche aux logiques de reproduction sociale est loin d’être nouvelle. John Stuart Mill philosophe et économiste du 19e siècle militait déjà pour un plafonnement des héritages. Émile Durkheim, père de la sociologie française au 19e siècle, soutenait la nécessité que la propriété soit le fruit du travail individuel et non un legs transmis au sein de la sphère familiale. Plus d’un siècle après Mill et Durkheim, la question demeure entière : que voulons-nous réellement transmettre ? En France, l’attachement au patrimoine demeure fort, tant chez les ménages les plus aisés que parmi les plus modestes, nourri par l’idée que sa préservation garantirait une forme d’égalité des chances.

Glossaire

Niveau de vie : également appelé revenu disponible par unité de consommation (UC), mesure le revenu disponible par « équivalent adulte » afin de comparer le pouvoir d’achat réel entre foyers de tailles et de compositions différentes. Le calcul repose sur une échelle d’équivalence : l’unité de consommation qui consiste à diviser la composition du foyer en part, en attribuant a part à la première personne adulte, 0,5 aux autres adultes et 0,3 à chaque enfant. Le revenu total du foyer est ainsi divisé par le nombre d’UC pour obtenir le revenu disponible par UC.

Revenu annuel médian : 50 % des revenus y sont inférieurs et 50 % supérieurs.

Rapport interdécile : indicateur statistique de dispersion mesurant les inégalités au sein d’une distribution. Il correspond au rapport entre le 9ᵉ décile (D9), seuil au-dessus duquel se situent les 10 % des valeurs les plus élevées, et le 1ᵉʳ décile (D1), seuil en dessous duquel se situent les 10 % des valeurs les plus faibles. Le rapport interdécile est fréquemment utilisé pour l’analyse des revenus, des niveaux de vie et des patrimoines pour apprécier l’ampleur des écarts entre les plus modestes et les plus aisés.

Revenus du patrimoine : revenus issus de la détention d’actifs immobiliers et financiers, incluant les loyers, les revenus fonciers, les intérêts et dividendes. Ils constituent avec les revenus d’activité, les revenus de remplacement (pensions de retraite, allocations chômage) et les prestations sociales, l’ensemble des ressources des ménages.